2da Publicación

Continuo como columnista de la Revista BARRIOSYVECINOS.COM.CO, desde la óptica de la Practica, Experiencia, Experta y la Técnica en la Capacitación y Conocimiento de los temas de la Propiedad Horizontal en Colombia.

“La Propiedad Horizontal es de Naturaleza Civil sin Ánimo de Lucro Ley 675/01 Art.33

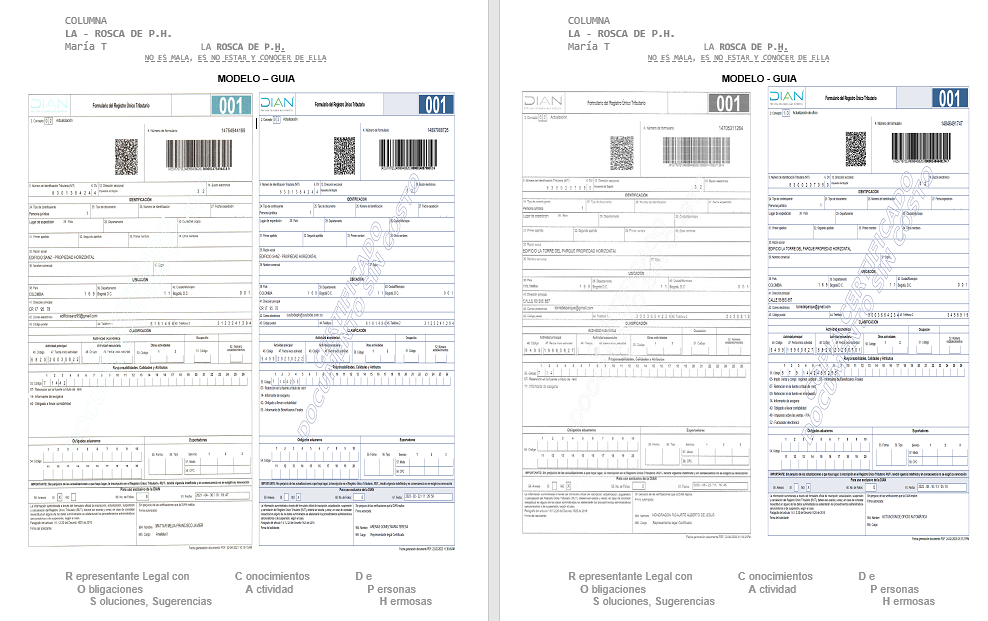

OBLIGACIONES TRIBUTARIAS

ACTIVIDAD ECONOMICA PROPIEDAD HORIZONTAL

Resolución Numero 000114 (21 dic 2020

Por la cual la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –DIAN adopta la Clasificación de todas las Actividades Económicas (CIIU) y Su objetivo principal es proporcionar un conjunto de categorías de actividades que puedan utilizarse para la recopilación y la presentación de informes y se establecen otras clasificaciones propias de su competencia.

ACTIVIDADES DE SERVICIOS

(DIVISIONES 94 A 96)

La Propiedad Horizontal, se encuentra clasificada su Actividad Económica

Código 9499 Actividades de otras asociaciones N.C.P.

¿Qué quiere decir actividades de otras asociaciones NCP?

Actividades de asociaciones NCP. Esta división comprende las actividades de organizaciones que representan los intereses de grupos especiales o que promueven ideas ante la opinión pública.

Actividad Principal No. 9499

Actividad Secundaria No. 6820

Responsabilidades, Calidades y Atributos

Código 05 -07 -09 -14 -42 -55

05-Impuesto y Complementario Régimen Ordinario

El impuesto sobre la renta y complementarios es un solo tributo y

comprende el impuesto de renta, ganancias ocasionales.

Aplica a las personas jurídicas…

07- Retención en la fuente a título de Renta

La retención en la fuente es el mecanismo mediante el cual el

estado pretende recaudar gradualmente ciertos impuestos, en lo

posible dentro del mismo ejercicio en el que se causan (artículo 367

del Estatuto Tributario –ET–)

09- Retención en la Fuente en el Impuesto

Mecanismo por medio del cual la Nación y los municipios como sujetos activos aseguran parte de la obligación tributaria del contribuyente de manera anticipada.

14- Informante de Exógena

Es la información presentada por personas jurídicas…sobre las

operaciones realizadas con sus Proveedores, usuarios u otros que

intervienen en el desarrollo del objeto social de la P.H.

periódicamente a la Dirección de Impuestos y Aduanas Nacionales

42- Obligado a llevar Contabilidad

El artículo 19 del Código de Comercio señala que está obligado a

llevar contabilidad, de todas sus operaciones diarias y conforme a

las prescripciones legales, todo aquel que sea considerado,

independientemente si se trata de una persona jurídica o…

55- Informante de Beneficiarios Finales

Cualquier otra persona natural que ejerza control efectivo/final, o

que tenga derecho a gozar y/o disponer de los activos, beneficios,

resultados o utilidades.

Nota: Las Propiedades Horizontales de Uso Residencial no son contribuyentes del impuesto de renta ni del de industria y comercio. Por tanto, las mismas no deberán tributar sobre los Ingresos percibidos en la Explotación de sus Áreas Comunes.

Views: 5240